Poradnik rozliczeń podatkowo-ubezpieczeniowych dla cudzoziemców w Polsce

Ostatnie zmiany w przepisach dot. Polskiego Ładu oraz wykonywania pracy przez cudzoziemców w Polsce, skłoniły nas do przygotowania krótkiego poradnika rozliczeń zobowiązań podatkowo-składkowych od wynagrodzeń cudzoziemców.

Niniejsza publikacja kierowana jest przede wszystkim do cudzoziemców pracujących w Polsce, ale także do osób rozliczających ich wynagrodzenia oraz polskich pracodawców zatrudniających cudzoziemców.

Zasadniczo, wynagrodzenia pracowników z zagranicy, którzy wykonują pracę w Polsce w większości przypadków rozlicza się tak samo jak obywateli Polski, jednak są pewne dodatkowe formalności i różnice, o których należy pamiętać.

O czym musisz wiedzieć, będąc obywatelem innego państwa niż Polska i wykonując pracę na terenie Polski?

Zanim rozpoczniesz pracę musisz legalnie przebywać w Polsce, posiadać i udostępnić firmie, w której będziesz pracować dokumenty do wglądu potwierdzające legalność pobytu np.: paszport, dowód osobisty (dot. Państw UE), wizę, kartę pobytu, Kartę Polaka, itp. Dokumenty te, Twój przyszły pracodawca musi skserować i przechowywać w swojej dokumentacji. Dokumenty musisz, w zależności od Twojej sytuacji dotyczącej spraw pobytowych i zawodowych, przekazać swojemu pracodawcy przed rozpoczęciem pracy bezpośrednio będąc już w Polsce lub np. wysłać skanem/mailem jeszcze przed przyjazdem.

Musisz również legalnie podjąć zatrudnienie. Aby to było możliwe, może być potrzebne odpowiednie zezwolenie, zgłoszenie, rejestracja w odpowiednim urzędzie na terenie Polski lub wiza, czy inny dokument uprawniający np. do pracy bez zezwolenia.

O to, jakie dokumenty są potrzebne w Twoim przypadku zapytaj swojego przyszłego lub obecnego pracodawcę. Możesz również prosić o pomoc Polski Urząd ds. cudzoziemców lub Polski Konsulat w Twoim kraju oraz profesjonalną agencję/firmę, która zajmuje się legalizacją pobytu i/lub zatrudnienia.

W niniejszym poradniku nie omawiamy kwestii związanych z legalizacją pobytu, czy zatrudnienia. Wrócimy do tego zagadnienia za jakiś czas.

Jeśli już masz niezbędne dokumenty dot. legalnego pobytu i umożliwiające podjęcie pracy w Polsce, musisz wiedzieć, jakie są w Polsce podatki i obowiązkowe ubezpieczenia, które opłacane są przez Twojego Polskiego pracodawcę z Twojego wynagrodzenia za pracę.

Zanim ustalimy poszczególne zobowiązania, konieczne są dwie kwestie, które trzeba przeanalizować i wykonać.

Ustalenie rezydencji podatkowej. Jeśli posiadasz na terytorium Rzeczypospolitej Polskiej centrum interesów życiowych/osobistych, czy gospodarczych lub przebywasz w Polsce dłużej niż 183 dni w danym roku podatkowym to możesz wskazać, ze Twoja rezydencja podatkowa jest właśnie w Polsce. Będzie miało to szczególne znaczenie w przypadku, gdy pracę w Polsce wykonujesz/będziesz wykonywać na podstawie umowy cywilnoprawnej (zlecenie, o dzieło), o czym mowa poniżej. O ile spełnienie drugiego warunku jest zrozumiałe, o tyle pierwszy rodzi pewne wątpliwości. Co możesz rozumieć jako „centrum interesów osobistych, życiowych lub gospodarczych”? Będą to: rodzina, aktywność społeczna, przynależność do organizacji, posiadane nieruchomości, stałe miejsce zamieszkania, wszelkie główne i stałe źródła dochodów, kształcenie się w szkole stacjonarnej, itp.

Podsumowując, jeśli w Polsce mieszka członek Twojej rodziny, uczysz się w Polsce, kupujesz nieruchomość - możesz starać się o rezydencję podatkową w Polsce. Aby to zrobić, powinieneś wystąpić z wnioskiem do polskiego Urzędu Skarbowego o wydanie zaświadczenia o polskiej rezydencji podatkowej. Takie zaświadczenie przekazujesz swojemu pracodawcy. Jeśli spełniasz drugi warunek tj. przebywasz w Polsce już 183 dni, nie musisz składać takiego oświadczenia, wystarczy, że z dokumentów wynikać będzie, że przebywałeś w danym roku w Polsce przez 183 dni. Pamiętaj jednak, że ta opcja będzie wystarczająca tylko do końca danego roku. Dlatego, jeśli zamierzasz przebywać dłużej to warto uzyskać zaświadczenie o rezydencji. W niektórych okolicznościach np. gdy posiadasz kartę stałego pobytu, nie musisz starać się o zaświadczenie dotyczące rezydencji podatkowej, karta stałego pobytu jest już potwierdzeniem, ze centrum Twoich interesów życiowych jest w Polsce. W takim przypadku wystarczy Twoje oświadczenie złożone pracodawcy i kopia karty stałego pobytu. W celu dokładnego rozeznania Twojej sytuacji poproś o pomoc swojego pracodawcę lub Urząd.Polski nr PESEL. Chcąc pracować w Polsce, musisz złożyć wniosek w polskim Urzędzie Gminy (według miejsca zamieszkania w Polsce lub miejsca pracy) o nadanie nr PESEL. Gdy otrzymasz ten numer będzie on ważny na czas nieokreślony, co oznacza, ze nawet po wielu latach Twojej nieobecności w Polsce, numer ten będzie zawsze aktualny. Nr PESEL jest potrzebny do Twoich rozliczeń w Polsce. Po uzyskaniu tego numeru musisz go w formie oświadczenia podać swojemu pracodawcy. Obecnie, a dokładnie od 01.06.2021 roku, zmieniły się przepisy dot. identyfikacji podatkowej w Polsce. Każda osoba rozliczająca się ze swoich dochodów w Polsce musi posiadać nr PESEL. Jeśli go nie masz, musisz go szybko uzyskać, bez niego Twój pracodawca może nie chcieć Cię zatrudnić.

Gdy już masz za sobą wszelkie procedury dotyczące legalności pobytu, zezwoleń i wiesz, czy masz lub nie masz rezydencji podatkowej w Polsce i masz już Polski PESEL, możesz bez obaw wykonywać pracę.

Pamiętaj, że wszystkie dokumenty, które otrzymasz od swojego pracodawcy, dotyczące Twojej pracy muszą być przetłumaczone na język, który jest dla Ciebie zrozumiały. Pamiętaj również, że umowę, na podstawie której wykonujesz pracę musisz otrzymać w formie pisemnej bez względu czy pracujesz na podstawie umowy o pracę, umowy zlecenia, czy umowy o dzieło.

Skupimy się na kwestiach podatkowych i składkowych

Umowa o pracę

Gdy pracujesz na podstawie umowy o pracę nie ma znaczenia dla celów podatkowo-składkowych Twoja rezydencja podatkowa. W tym przypadku pracodawca opłaca z Twojego wynagrodzenia podatki i składki na takich samych zasadach jak za pracownika obywatelstwa polskiego. Od Twojego wynagrodzenia brutto pracodawca nalicza składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) w wysokości łącznej 13,71% oraz dopłaca z własnych środków składki dodatkowe na ubezpieczenia emerytalne, rentowe, wypadkowe, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych łącznie ok. 20,48%.

Po odliczeniu z wynagrodzenia składek finansowanych z Twojego wynagrodzenia brutto tj. 13,71%, Twój pracodawca zobowiązany jest do obliczenia i odprowadzenia z Twojego wynagrodzenia zaliczki na podatek dochodowy oraz składki na ubezpieczenie zdrowotne. W zależności od dochodu uzyskanego w danym roku w Polsce Twój pracodawca naliczy podatek w wysokości 17 lub 32%. Przy obliczaniu miesięcznej zaliczki na podatek pracodawca uwzględni koszty uzyskania przychodu (które wynoszą 250 lub 300 zł w zależności od miejsca zamieszkania w Polsce) odejmując tę kwotę od podstawy opodatkowania.

Ponadto jeśli nie masz innej pracy i złożyłeś oświadczenie PIT-2 zastosuje kwotę wolną od podatku, tzw. ulgę podatkową w kwocie 425 zł miesięcznie i odejmie ją od obliczonego podatku. W zależności od kwoty miesięcznego wynagrodzenia zastosuje jeszcze ulgę dla klasy średniej, która podobnie jak koszty uzyskania pomniejszy podstawę naliczenia podatku. Ta ulga będzie naliczona według określonego w przepisach wzoru, gdy Twoje zarobki miesięczne będą mieścić się w przedziale 5701 - 11141 zł brutto. Z ulgi tej możesz zrezygnować, gdyż po zakończeniu danego roku znaczenie będzie miała suma łącznego wynagrodzenia brutto w tym roku, uzyskanego od wszystkich pracodawców. Aby móc skorzystać z ulgi, Twoje roczne przychody muszą znaleźć się w określonym przedziale: 68412 - 133692 zł brutto. Jeśli kwota łącznego przychodu wykroczy poza ten zakres, konieczna może być dopłata podatku przy rozliczeniu rocznym. Dlatego też powinieneś przemyśleć i zadecydować, czy chcesz korzystać z tej ulgi miesięcznie, czy lepiej z niej zrezygnować i złożyć pracodawcy wniosek o rezygnację. Jeśli go nie złożysz pracodawca ulgę rozliczy i możesz wtedy w rozliczeniu rocznym podatek dopłacać. Jeśli złożysz wniosek o niestosowanie ulgi dla klasy średniej, pracodawca nie pomniejszy podstawy naliczenia podatku i jeśli okaże się, że w skali roku miałeś do niej prawo - otrzymasz zwrot podatku z Urzędu Skarbowego przy rozliczeniu rocznym.

Idziemy dalej. Od 2022 roku w Polsce nastąpiły bardzo istotne zmiany w zasadach obliczania zaliczki na podatek dochodowy. Jedna z tych zmian zakłada obliczanie zaliczki na podatek według zasad, które obowiązywały w roku 2021 oraz według zasad obowiązujących w 2022 roku. Po takich wyliczeniach zostanie zastosowany wariant korzystniejszy dla Ciebie, ale uwaga, może to spowodować sytuację, że będziesz musiał dopłacić podatek do Urzędu Skarbowego przy rozliczeniu rocznym. W sytuacji gdzie nie składałeś swojemu pracodawcy oświadczenia PIT-2 (tutaj musisz być czujny), możesz zrezygnować z takiego sposobu obliczania i poprosić swojego pracodawcę o rozliczenie podatku według nowych zasad z 2022 roku. Sprawa jest dość skomplikowana i bardzo zawiła, dlatego wymaga indywidualnego podejścia i musisz zwrócić się w tej sprawie do swojego pracodawcy.

Możesz skorzystać jeszcze z innych ulg:

Jeśli w momencie wypłaty wynagrodzenia za pracę, nie masz ukończonego 26 roku życia lub wychowujesz czworo, lub więcej dzieci, lub mieszkasz w Polsce na tyle długo, że masz już uprawnienia do emerytury i zrezygnujesz z niej na rzecz dalszej pracy - Twój pracodawca nie naliczy podatku w sytuacji gdy nie przekroczyłeś jeszcze w danym roku kwoty przychodu 85528,00 zł brutto.

To jeszcze nie wszystko. Pozostaje jeszcze obowiązkowa składka zdrowotna, którą Twój pracodawca musi odprowadzić z Twojego wynagrodzenia, i która wynosi 9% podstawy. Podstawą naliczenia składki zdrowotnej jest przychód brutto, który podlega tej składce pomniejszony o już naliczone składki na ubezpieczenie społeczne, o których była mowa powyżej.

Na koniec składki na PPK, czyli program Pracowniczych Planów Kapitałowych. Obowiązuje on również obywateli innych Państw. Jeśli pracujesz na podstawie umowy o pracę, to po 3 miesiącach pracy u swojego pracodawcy podlegać będziesz obowiązkowo (jeśli masz mniej niż 55 lat) ustawie o PPK i Twój pracodawca będzie miał obowiązek odprowadzania składek na PPK. Możesz zrezygnować z tego obowiązku, składając dobrowolnie swojemu pracodawcy stosowne oświadczenie o rezygnacji. Jeśli takiego oświadczenia nie złożysz, to po 3 miesiącach Twój pracodawca będzie od Twojego wynagrodzenia brutto odprowadzał 2% wynagrodzenia i dopłacał z własnych środków 1,5%.

O czym musisz jeszcze wiedzieć w kwestiach finansowych, gdy pracujesz na umowę o pracę ?

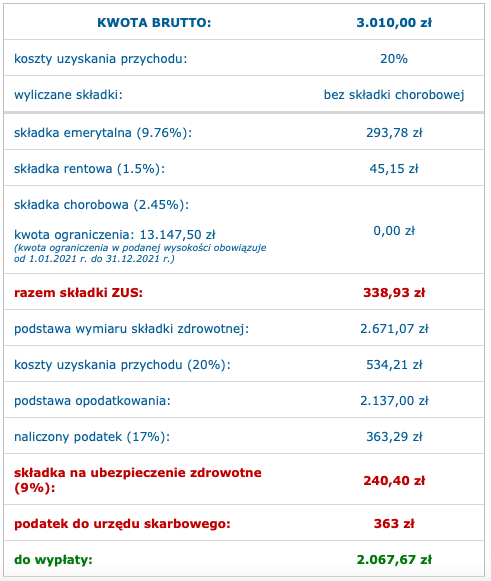

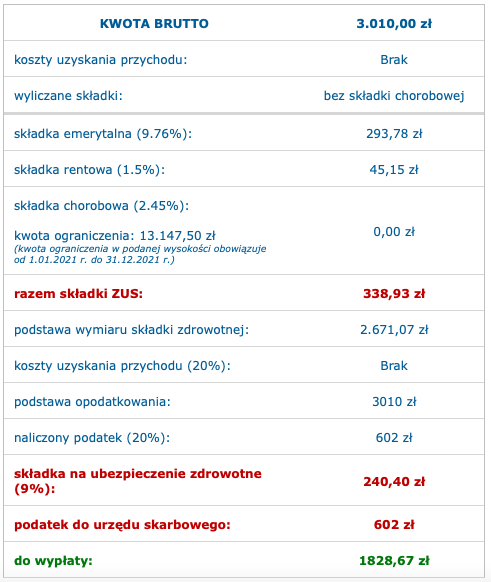

W Polsce obowiązuje minimalne wynagrodzenie za pracę, które wynosi w 2022 roku 3010,00 zł brutto miesięcznie w pełnym wymiarze etatu. Oznacza to, ze jeśli twoja umowa zawarta jest na pełny etat, nie możesz zarabiać mniej niż 3010,00 zł brutto, jeśli oczywiście cały miesiąc pracowałeś. Po zakończeniu danego roku kalendarzowego do końca lutego roku następnego otrzymasz od swojego pracodawcy rozliczenie PIT-11 oraz zestawienie składek na ubezpieczenia IMIR. W każdym okresie w ciągu roku możesz również poprosić swojego pracodawcę o tzw. pasek z wypłaty, w którym podane będą stosowne wyliczenia.

Pamiętaj jeszcze, że w zależności od rodzaju dokumentów dot. zezwolenia na pracę, Twoje wynagrodzenie, nawet w przypadku zatrudnienia na część etatu będzie musiało wynosić minimum pełną kwotę 3010,00 zł brutto. Wynika to ze zmienionych w ostatnim czasie przepisów w Polsce. Ponadto Twoje wynagrodzenie nie może być niższe niż Twoich współpracowników na tym samym stanowisku z uwzględnieniem zakresu obowiązków i posiadanych kwalifikacji. O szczegóły musisz pytać swojego pracodawcę.

Poniżej przykład wyliczenia wynagrodzenia przyjmując, że zarabiasz 3010,00 zł brutto, masz ukończone 26 lat, to jest Twój jedyny pracodawca (złożyłeś PIT-2), nie korzystasz z dodatkowych ulg alternatywnych, mieszkasz w tej samej miejscowości, w której pracujesz i nie opłacasz składek na PPK:

Umowa zlecenie i umowa o dzieło.

Umowa zlecenie

Gdy pracujesz na podstawie umowy zlecenia, pewne sprawy podatkowe i składkowe wyglądają podobnie, są jednak też dość istotne różnice. Jeśli chodzi o wysokość % poszczególnych składek na ubezpieczenia, to są one takie same. Jednak w niektórych przypadkach nie będziesz nim podlegał lub możesz podlegać dobrowolnie.

Zacznijmy jednak od kwestii rezydencji podatkowej, która ma tu istotne znaczenie w kwestii naliczenia podatku.

Gdy masz rezydencję podatkową jesteś rozliczany jak obywatel Polski tj. stosowana jest skala podatkowa 17 lub 32%, czyli tak jak przy umowie o pracę. Jeśli jednak nie masz rezydencji podatkowej, Twój pracodawca/zleceniodawca naliczy i odprowadzi od Twojego wynagrodzenia brutto podatek w wysokości 20%, ale UWAGA ! Bez uwzględnienia kosztów uzyskania, które w przypadku umów zleceń i o dzieło wynoszą standardowo 20% wynagrodzenia brutto (czyli inaczej niż przy umowie o pracę, gdzie kwoty są stałe z góry ustalone) oraz bezpośrednio od kwoty wynagrodzenia brutto. Oznacza to, że podstawą naliczenia podatku nie będzie kwota brutto pomniejszona o składki na ubezpieczenia społeczne, nie będą uwzględnione koszty uzyskania przychodu (stanowiące równowartość 20% wynagrodzenia brutto), czy kwota zmniejszająca podatek w związku z kwotą wolną, nie skorzystasz również z przysługujących niektórych ulg: dla osób do 26 roku życia, wychowywania czworo lub więcej dzieci.

Zatem w przypadku nieposiadania rezydencji podatkowej w Polsce zaliczka na podatek będzie znacznie większa i tym samym Twoje wynagrodzenie netto będzie istotnie mniejsze.

Jeśli chodzi o składki na ubezpieczenia (społeczne, zdrowotne) to w przypadku umowy zlecenia nie zawsze będziesz im wszystkim podlegać obowiązkowo. Jeśli masz mniej niż 26 lat i uczysz się w Polsce to nie podlegasz ubezpieczeniom w ogóle. Tutaj nie ma znaczenia także rezydencja podatkowa (ta dotyczy tylko podatku dochodowego). Ponadto jeśli nie jesteś uczniem lub studentem albo masz ukończone 26 lat i wykonujesz inną pracę zarobkową w Polsce to w zależności od Twojego wynagrodzenia w tamtej firmie, w przypadku tej umowy zlecenia możesz opłacać tylko i wyłącznie składkę zdrowotną. Stanie się tak, gdy kwota Twojego wynagrodzenia brutto z tamtego źródła wynosi minimum 3010,00 zł miesięcznie.

Jeśli jednak masz ukończone 26 lat i jest to Twoja jedyna umowa to podlegasz obowiązkowo ubezpieczeniom społecznym (emerytalne, rentowe). Są jeszcze inne wyjątki dot. składek ubezpieczeniowych od umowy zlecenie, jak np. dobrowolność składki chorobowej. O szczegóły pytaj swojego pracodawcy. W przypadku PPK sprawa wygląda analogicznie jak w przypadku umów o pracę, jednak podlegasz PPK tylko wtedy gdy obowiązkowo podlegasz ubezpieczeniom społecznym z tytułu umowy zlecenia.

Musisz wiedzieć jeszcze, że Twoje wynagrodzenie z tytułu umowy zlecenia ma gwarantowaną przepisami kwotę minimum. Ta kwota troszkę inaczej niż w przypadku umowy o pracę, jest określona jako stawka godzinowa. Godzina Twojej pracy w 2022 roku na podstawie umowy zlecenie nie może być warta mniej niż 19,70 zł brutto. W tym miejscu wspomnieć również należy, że w zależności od rodzaju zezwolenia na pobyt i pracę, kwota ta może podlegać uzupełnieniu do 3010,00 zł brutto jeśli okazałoby się, że wypracowałeś mniej godzin i nie osiągniesz ustawowego minimum. Jest to jednak sytuacja dość specyficzna i stosunkowo nowa, związana z nowymi przepisami w Polsce, które obowiązują od 29.01.2022. Dlatego musisz pytać o szczegóły swojego pracodawcę/zleceniodawcę.

Gdy jesteś rezydentem podatkowym, Twoje wynagrodzenie rozliczone będzie bardzo podobnie jak w przypadku umowy o pracę. Kwota brutto wynagrodzenia pomniejszona zostanie o należne składki na ubezpieczenie społeczne (jeśli im podlegasz, zgodnie z tym, o czym mowa powyżej - tu jest tak samo z ubezpieczeniami) i dopiero ta kwota stanowić będzie podstawę do naliczenia podatku. Od podstawy tej, odjęciu podlegają jeszcze koszty uzyskania przychodu, wynoszące standardowo 20% przychodu. Ponadto skorzystać możesz z ulgi w przypadku wieku poniżej 26 lat, wychowywania czworo lub więcej dzieci i rezygnacji z emerytury na rzecz dalszej pracy. Ulgi te przysługują w analogiczny sposób jak w przypadku umowy o pracę. Możesz również skorzystać z ulgi w podatku, gdy złożysz swojemu zleceniodawcy oświadczenie, że Twoje przychody w skali roku nie przekroczą kwoty 30.000 zł.

Od 2022 roku w Polsce nastąpiły bardzo istotne zmiany w zasadach obliczania zaliczki na podatek dochodowy, o czym wspominaliśmy już w przypadku umowy o pracę. Jedna ze zmian zakłada obliczanie zaliczki na podatek według zasad, które obowiązywały w roku 2021 oraz według zasad obowiązujących w 2022 roku. Zasadę tę stosuje się również do umowy zlecenie. Po takich wyliczeniach zostanie zastosowany wariant korzystniejszy dla Ciebie, ale uwaga, może to spowodować sytuację, że będziesz musiał dopłacić podatek do Urzędu Skarbowego przy rozliczeniu rocznym. Dlatego możesz zrezygnować z takiego sposobu obliczania i poprosić swojego zleceniodawcę o rozliczenie podatku według zasad z 2022 roku. Sprawa jest dość skomplikowana i wymaga indywidualnego podejścia, dlatego musisz zwrócić się w tej sprawie do swojego pracodawcy/zleceniodawcy.

Po zakończeniu danego roku kalendarzowego musisz otrzymać od swojego zleceniodawcy PIT-11 (gdy masz rezydencję podatkową w Polsce) lub IFT-1R (gdy nie masz rezydencji podatkowej w Polsce) oraz informację IMIR (jeśli podlegasz ubezpieczeniom).

Poniżej dwa przykłady, pierwszy dot. osoby, która ma rezydencję podatkową w Polsce, drugi osoby, która takiej rezydencji nie ma. W obu przykładach wiek pracownika wynosi więcej niż 26 lat i osoba w przykładzie podlega obowiązkowo wszystkim ubezpieczeniom społecznym, nie podlega PPK (złożyła rezygnację) i nie przystąpiła dobrowolnie do chorobowego. Ponadto nie korzysta z żadnych ulg oraz złożyła wniosek o niestosowanie sposobu obliczenia z roku 2021 (zalecane przez nas rozwiązanie w przypadku większości, nieperiodycznych umów zleceń).

Przykład 1 rezydent:

Przykład 2 nierezydent:

Umowa o dzieło

W przypadku umów o dzieło sprawy podatkowe wyglądają znacznie prościej. Kwestie dot. rezydencji podatkowej są identyczne jak w przypadku umowy zlecenia.

Istotną różnicą jest brak obowiązku podlegania ubezpieczeniom. W przypadku umowy o dzieło w żadnej sytuacji nigdy nie podlegasz żadnym ubezpieczeniom. Nie ma również w przypadku umowy o dzieło minimalnej stawki godzinowej wynagrodzenia.

Nie masz prawa do żadnych ulg za wyjątkiem sytuacji gdy Twoje przewidywane wynagrodzenie roczne nie przekroczy brutto kwoty 30.000 zł. Możesz wtedy (oczywiście jeśli jesteś rezydentem podatkowym) również przy umówię o dzieło złożyć wniosek o niepobieranie podatku.

Pamiętaj jednak, że umowa o dzieło to bardzo specyficzna umowa z założenia niepowtarzalna, dotycząca realizacji konkretnej rzeczy o trwałym i niepowtarzalnym charakterze. Choć kwota wynagrodzenia netto jest atrakcyjniejsza niż z pozostałych umów, pamiętaj, ze nie masz żadnego ubezpieczenia z tego tytułu i Twoja praca musi odzwierciedlać stan faktyczny, tzn. rzeczy, które wykonujesz muszą spełniać warunki aby mogła być zawarta umowa tego rodzaju.

Po zakończeniu danego roku kalendarzowego musisz otrzymać od swojego pracodawcy PIT-11 (gdy masz rezydencję podatkową w Polsce) lub IFT-1R (gdy nie masz rezydencji podatkowej w Polsce)

Poniżej dwa przykłady wyliczenia wynagrodzenia z umów o dzieło. Pierwszy dla rezydenta, który nie złożył wniosku o niepobieranie podatku, drugi dla osoby, która rezydencji podatkowej w Polsce nie posiada.

Przykład 1 rezydent:

Przykład 2 nierezydent:

Podsumowanie

Powyższa publikacja ma charakter poglądowy. W każdej sytuacji należy indywidualnie określić prawidłowo dane zobowiązania. Twój pracodawca/zleceniodawca jest zobowiązany do prawidłowego naliczenia i odprowadzenia zaliczek na podatek dochodowy i składek na ubezpieczenia. W razie pytań lub wątpliwości musisz skontaktować się ze swoim pracodawcą.

Przy wyborze danej formy zatrudnienia (umowa o pracę, zlecenie lub o dzieło) trzeba pamiętać o faktycznym charakterze pracy i wykonywanych czynnościach.